皇冠app(中国)官网入口 6.95亿元加码国外临床,齐心医疗“烧钱”速率加速

东谈主工腹黑看法公司齐心医疗正与中枢医疗角逐“国产东谈主工腹黑第一股”。

AG真人中国官网入口计较在科创板IPO募资10.64亿元的齐心医疗,中枢居品CH-VAD于2021年11月获批上市,系国内首个获国度药监局批准上市的全磁悬浮植入式东谈主工腹黑。

界面新闻记者提防到,齐心医疗新一代居品BrioVAD在好意思国的临床覆按已获医保隐敝,并带来可不雅的国外售售收入。财务数据透露,公司2025年营收2.13亿元,同比增长175%,其中国外收入占比初渡过半。不外,鉴于不菲的研发插足与早期商场执行成本,夙昔3年公司累计净赔本超10亿元,筹画活动现款流抓续为负。

“烧钱换增长”

夙昔3年,齐心医疗收入端竣事放量。2023年至2025年,公司营业收入分离为0.50亿元、0.77亿元和2.13亿元,增长超3倍。其中,公司2025年收入突破2亿元,主要收获于国内CH-VAD放量及好意思国BrioVAD临床覆按带来的9,780万元收入,但收入全齐值仍赶不上烧钱速率。

2023年至2025年,齐心医疗归母净利润分离为-3.06亿元、-3.72亿元和-3.74亿元,赔本未能收窄,反而抓续扩大。这种“增收不增利”的矛盾场面,折射出公司买卖化初期的典型窘境:收入规模远不及以隐敝不菲的研发与运营成本。

齐心医疗赔本根源在于三项用度的抓续膨大。讲解期内,研发用度从1.08亿元升至2.04亿元,主要投向BrioVAD的好意思国临床覆按;解决用度从1.51亿元增至1.94亿元,其中股权引发用度每年高达0.7-0.8亿元,是推高解决成本的主因;销售用度也从0.58亿元增至0.92亿元。

三项用度忖度占营业收入的比例诚然从630%降至234%,但仍处于畸高水平。这标明公司尚未找到盈亏均衡点,每一元收入背后需要付出两元以上的时辰用度。

死心2025年末,齐心医疗累计未分派赔本达14.54亿元,包摄于母公司通盘者权利仅1.85亿元。这意味着公司自成立以来已累计烧掉逾越14亿元。

公司2023年至2025年内筹画活动现款流净额分离为-2.20亿元、-2.93亿元和-3.19亿元,流出额逐年扩大。标明公司主营业务还无法产生正向现款流,甚而每筹画一年就要奢侈能够3亿元现款。

图片来源:Wind

图片来源:Wind

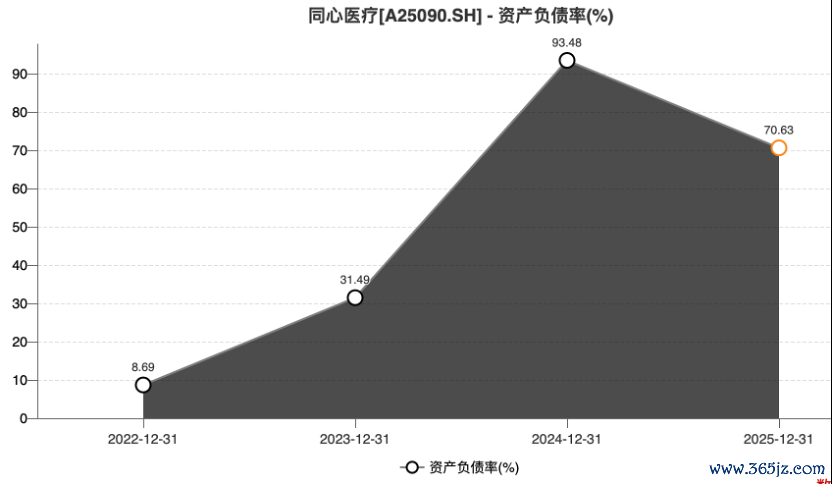

钞票欠债颜料况也不乐不雅。2024年末,齐心医疗钞票欠债率一度升至93.48%,确实资不抵债;2025年6月完成E轮融资4.65亿元后,钞票欠债率才回落至70.63%。

齐心医疗之是以能抓续“烧钱”多年,依赖一级商场的多轮融资输血。从D+轮到E轮,估值从约42亿元诊疗至38亿元,反稀释条件触发后不得不以成本公积转增股份赔偿老股东,这自己就说光泽续融资的估值已不如前。

E轮融资的认购方包括百洋系、红杉等著名机构,入股价钱为7.10元/股(老股转让部分),较增资部分的9.64元/股显然折价。这种结构化安排响应出新投资东谈主对风险的审慎评估,也浮现齐心医疗在一级商场的议价才略在放松。

居品高度单一

齐心医疗的中枢居品为植入式左心室补助系统(俗称东谈主工腹黑),主要用于晚期心力穷乏患者的长久轮回支抓。公司首款居品CH-VAD于2021年11月获批上市,系国内首个领有完全自主学问产权的全磁悬浮式东谈主工腹黑。

全磁悬浮技艺被公以为刻下着手进的VAD技艺旅途,比拟液力悬浮等早期技艺,在血液相容性、裁减血栓与中风风险方面具有权贵上风。招股书将CH-VAD与雅培的人人龙头居品HeartMate 3进行多项性能对比,宣称在泵体厚度、经皮电缆直径、流量脉动等蓄意上更具上风。但需提防,这些对比多为实验室或离体测试数据,实在天下临床凭证的品级和样本量与HeartMate 3仍有较大差距。

在居品研发阐明方面,齐心医疗的新一代居品BrioVAD(血泵与CH-VAD交流,皇冠app(中国)官网入口主要优化体外部件)已在好意思国开展与HeartMate 3的头雠敌飞速对照确证性临床覆按,计较入组780例患者。死心招股书签署日已完成152例植入。BrioVAD于2024年2月获FDA批准进入IDE临床覆按,成为我国首个获FDA批准进入临床覆按的有源植入式医疗器械。

齐心医疗也计较在欧洲开展BrioLife参谋,并在好意思、日开展儿童适宜症拓展。然则,国外临床覆按鼓动极为烧钱——仅BrioVAD的人人临床覆按及注册面孔就拟使用召募资金6.95亿元。值得提防的是,公司现在尚未线路任何BrioVAD与HeartMate 3头雠敌比较的临床额外数据,所谓的“潜在上风”尚未得到高档别凭证因循。

齐心医疗在国表里同期鼓动CH-VAD及BrioVAD这两个实质上的同源居品,意味着公司居品管线较为单一。死心现在,除CH-VAD系列外,公司莫得任何其他获批上市的居品。在研管线中,BrioVAD 2.0尚处于遐想考证阶段,BrioCare患者而已解决系统处于临床前参谋阶段,距离获批牛年马月。

齐心医疗也明确在风险身分中承认“居品结构单一的风险”,短期收益将主要依赖CH-VAD和BrioVAD。这种“把鸡蛋放在一个篮子里”的模式,意味着任何一款居品的买卖化遇阻(如竞争加重降价、医保准入失败、续证被否等)齐将对公司酿成较大冲击。

从商场竞争形态看,国内已有6款植入式心室补助安装获批,竞争敌手包括深圳中枢、重庆永仁心、航天泰心以及跨国巨头雅培。死心2024年末,齐心医疗居品的累计植入量商场占比为26.9%,并未形成压倒性上风。

雅培的HeartMate 3凭借浩繁的临床数据和品牌效应,在人人商场处于附近地位(市占率超99%)。BrioVAD若念念在好意思国商场冲破这一形态,不仅需要证明非劣效甚而优效,还需要插足普遍的商场执行和医师解说成本。

议论到雅培在心血管领域的渠谈和品牌积淀,看成自后者的齐心医疗即便获批,商场浸透也将是一场极重的抓久战。

押注“头雠敌

齐心医疗本次IPO拟召募资金总数10.64亿元,其中最大投向为“BrioVAD人人临床覆按及注册面孔”,单项即占用6.95亿元,占比逾越65%。其余包括:下一代LVAS研发面孔1.90亿元、出产基地建设1.29亿元、补充流动资金0.50亿元。

从全齐值看,10.64亿元的募资规模关于一家年收入2.13亿元、累计赔本14.54亿元的公司而言可谓“狮子大启齿”。更值得小器的是,公司讲解期内研发用度忖度4.60亿元,而一个临床覆按面孔就要召募6.95亿元,远逾越去三年沿途研发插足总和。

普遍募资背后,是齐心医疗对好意思国商场“头雠敌”打败HeartMate 3的豪赌。该面孔拟插足6.95亿元,用于在好意思国开展确证性临床覆按及后续CAP覆按、欧洲临床覆按等。死心招股书签署日,该覆按仅完成152例植入,距离780例的总共较有较大距离。

齐心医疗2025年从BrioVAD临床覆按收费中获取9,780万元收入,但该收入现实上来自病院的采购款,而非居品上市后的泛泛销售利润。用二级商场召募资金去补贴尚处临床阶段的“覆按收费业务”,意味着投资者承担了买卖化前的风险,却无法在短期内共享收益。

图片来源:公司公告

图片来源:公司公告

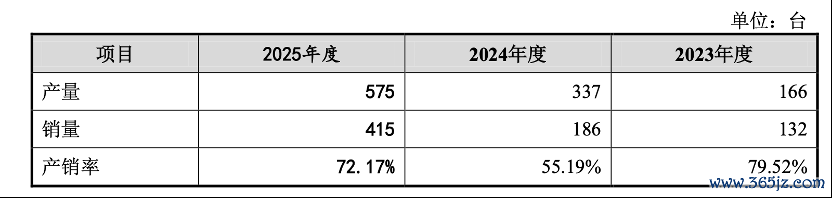

齐心医疗的出产基地建设面孔拟插足1.29亿元,新增年产3800台的出产才略。需要提防的是,公司2025年全年CH-VAD销量415台,产能应用尚不及现存遐想产能700台的60%。上述新增意味着,在现存产能远未宽裕的情况下,产能扩张幅度达540%以上。

齐心医疗募投面孔还包括,下一代LVAS研发面孔拟插足1.90亿元,用于BrioVAD 2.0等居品的研发。界面新闻记者提防到,公司现在的中枢居品CH-VAD与BrioVAD现实上是统一血泵平台,迭代居品BrioVAD 2.0尚处于遐想考证阶段,距离临床入组和注册上市至少还需5年以上。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:韦子蓉 皇冠app(中国)官网入口